文 / 八真?

來源 / 節點財經

“經過一年的轉型攻堅,全行發展動能日益強勁,在競爭中贏得了主動,讓市場看到了一個再出發的‘新浦發’。”浦發銀行(600000.SH)董事長張為忠在年報致辭中如是表示。

從最新的“成績單”來看,浦發銀行終于走出泥淖,步入“上坡路”。

2025年一季度,浦發銀行營收為459.2億元,同比增長1.3%;歸母凈利潤為176.0億元,同比增長1.0%。

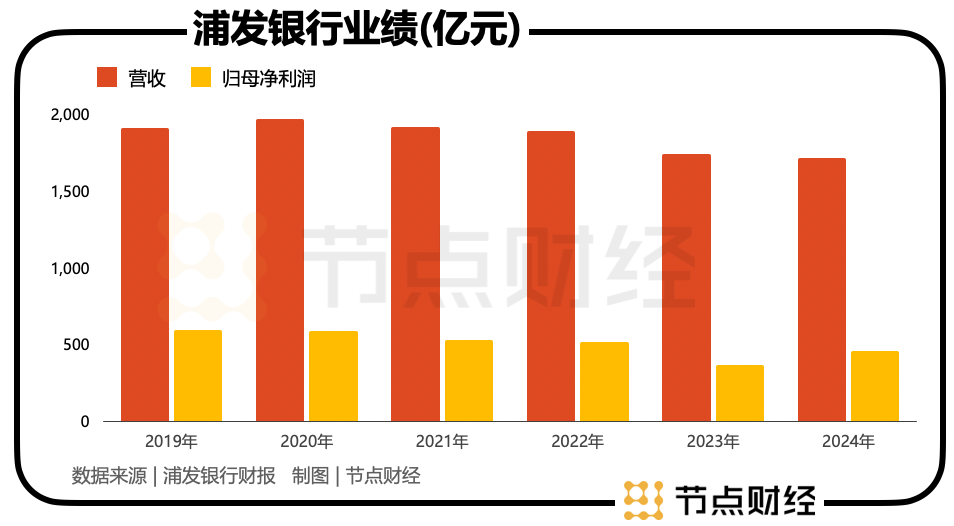

2024年(報告期),該行營收為1707.48億元,同比下降1.55%,但剔除出售上投摩根股權一次性因素影響后,同比上升0.92%;歸母凈利潤為452.57億元,同比大漲23.31%,增幅創近十二年新高。

然而,深入肌理地分析,浦發銀行仍有不少亟待破解的命題,也難言“涅槃重生”。

01 成長還是“填坑”?

回溯浦發銀行的成長軌跡,2024年的“高光”更像是重走回頭路的“填坑”,而非真正的起勢。

2019年,浦發銀行斬獲歸母凈利潤589.1億元,創出歷史峰值;次年,營收達到1964億元,亦為史上最豪。

但之后,囿于內外部壓力,特別是自身不良貸款暴露加速、信用減值激增等因素,浦發銀行的業績連續三年下滑。

財報顯示,2021年-2023年,浦發銀行的營收分別為1910億元、1886億元、1734億元,歸母凈利潤分別為530億元、511.7億元、367億元,均呈逐年萎縮狀態。

其中的2023年,營收降幅達到8.05%,歸母凈利潤降幅達到28.28%,也一舉把浦發銀行的盈利回撤到十年前的水平。

2024年,浦發銀行雖然展現出回暖復蘇的姿態,但無論是營收,還是歸母凈利潤,距離此前巔峰都有著不小的差距。

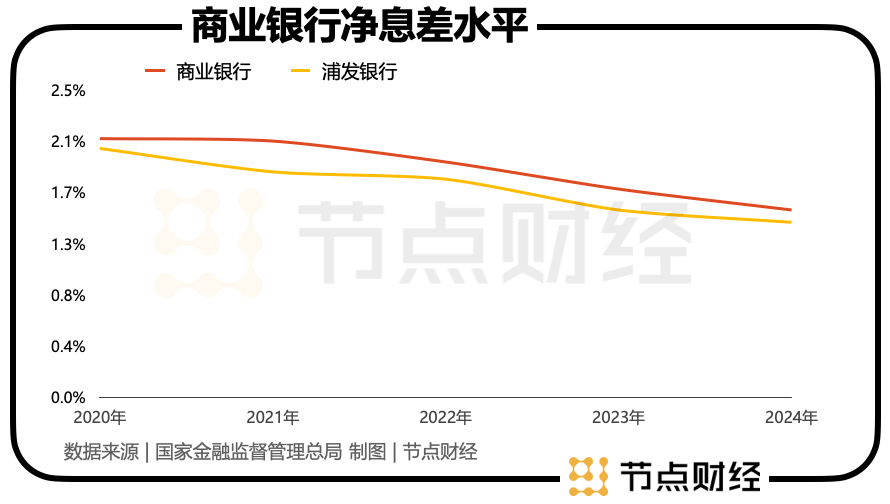

探幽索隱,在LPR(貸款市場報價利率)持續探底,政策強調支持實體經濟(減費讓利)的大背景下,浦發銀行的凈息差本身低位徘徊,疊加進一步下探的窘境,導致創收困難,也影響創利。

2024年,浦發銀行凈息差為1.42%,再度削弱10個基點。根據國家金融監管總局披露的數據,2024年第四季度,商業銀行凈息差為1.52%。

由此可見,浦發銀行的凈息差已經低于行業均值。若以股份行賽道的其他選手為“鏡”,浦發銀行的凈息差也掉在尾部。

就該項指標,2024年招商銀行、興業銀行和中信銀行分別為1.98%、1.82%、1.77%。

另外,于報告期末,浦發銀行的貸款及墊款總額53,915.3億元,比上年末抬升了7.45%,擴表速度較快,但因為定價中樞——凈息差“孱弱”,致使其無法“以量補價”,即直觀體現為利息凈收入承壓。

換言之,擴表的強度被疲軟的凈息差給抵消了。2024年,浦發銀行的利息凈收入為1147.17億元,相較2023年的1184.35億元,減少37.18億元,對整體營收形成掣肘。

對于2025年的態勢,浦發銀行行長謝偉認為,大環境仍然具有挑戰,凈息差收窄趨勢還會延續。

02 水面之下藏“暗礁”?

有鑒于種種“前車”,浦發銀行的資產質量一直被外界“詬病”,2017年不良貸款率甚至飆升到“2字頭”。

不過,最近幾年,浦發銀行的資產質量在逐漸好轉。

截至報告期末,浦發銀行的不良余額731.54億,較上年末減少 10.44 億元;不良貸款率 1.36%,較上年末下降 0.12 個百分點。

撥備覆蓋率186.96%,較上年末拔高13.45 個百分點,說明資金“安全墊”加厚,風險抵補能力增強。

拉長視線,從2020年到2023年,浦發銀行的不良貸款率從1.73%下行至1.48%,并繼續下行至2024年的1.36%,2025年一季度為1.33%,說明公司內在的肌理在改善、優化。

但不容忽視的是,橫向與同業角力,浦發銀行的不良貸款率仍處在相對高位。就該項指標,2024年招商銀行、興業銀行和中信銀行分別為0.95%、1.07%、1.16%。

同時,于水面之下,浦發銀行仍藏著“暗礁”。

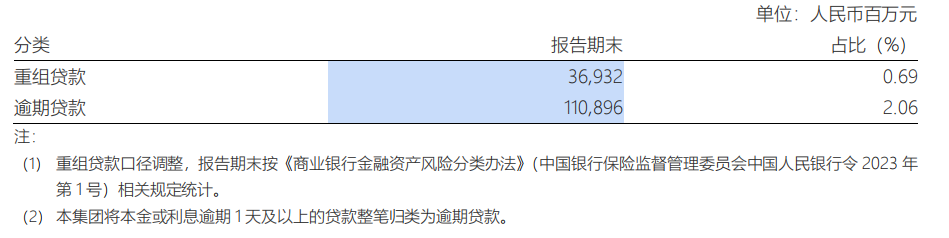

《節點財經》注意到,2024年,浦發銀行的重組貸款總額為369.32億元,對比2023年的8.64億元,暴漲4275%,占比也從0.02%擴大到0.69%。

圖源:浦發銀行財報

若拉近到2024年中報重組貸款新口徑下28.06億元,這一數字在短短半年多出341.26億元,增速高達1316%。

如此大量且急劇的重組貸款膨脹,給人留下極大的想象空間。

有必要指出的是,《商業銀行金融資產風險分類辦法》規定:將重組觀察期由至少6個月延長為至少1年。基于實質重于形式原則,不再統一要求重組資產必須分為不良,但應至少分為關注。

站位該角度,做大重組貸款規模,短期能起到延緩不良資產外露,美化報表的作用。

此外,2024年,浦發銀行已發生信用減值的發放貸款和墊款賬面余額為925.37億元,比不良貸款余額增加了193.83億元。

按照《商業銀行金融資產風險分類辦法》,這屬于不良資產。但考慮到監管設置了兩年半過渡期,浦發銀行暫不做歸類也是合理的。

不過,過渡期安排到2025年12月31日結束。屆時,浦發銀行圍繞不良資產的騰挪余地將消失殆盡,對應的減值計提和核銷處置力度都需要大幅提振。

這意味著,等2025年經營成果揭曉時,浦發銀行四季度的業績大概率會“變臉”。

03 “數字風控”難阻業務違規現象?

提起浦發銀行,2020年曾被頂格罰款2100萬元,2018年被罰款4.62億元,幾乎為行業之最的事件還歷歷在目,也折射出該行內控存在嚴重漏洞的事實。

為了補上這塊不足,浦發銀行自2023年9月張為忠任董事長以來,以“數智化”戰略為驅動,大力夯實“數字風控”體系。

所謂“數字風控”,即以實現重點領域、重點類別的全覆蓋、基層全穿透,增強風控的線上線下融合、提升人控+機控協同能力為目標,全面強化數字化、智能化風險管理技術和工具的運用。

浦發銀行表示,在產品和管理設計階段,將風險控制措施嵌入系統和流程,依托數智化手段提升風險防控能力,提高業務效率。

然而,依賴高科技手段的“數字風控”依然未阻斷浦發銀行的業務違規現象。

據國家金融監督管理總局年初發布的消息,因為貸后管理不到位,理財資金投資股權項目管理不到位,個人消費貸款管理不到位和違規處置不良貸款,浦發銀行安陽分行被罰款245萬元。

3月初,浦發銀行泰州分行因為項目貸款貸前調查和貸后管理不到位、個人貸款資金被挪用、員工行為管理不到位,被罰105萬元。

4月初,也是差不多的違法違規行為,浦發銀行安陽分行7名員工收到了罰單或警告處分,其中包括該分行三任行長,時任分行客戶經理更被禁業5年。

企業預警通數據顯示,2025年至今,浦發銀行已經收到監管部門開出的罰單共計25張,合計罰金559萬元。其中,機構罰單8張,個人罰單17張。

而在2024年,浦發銀行共收到83張罰單,合計被罰2954.4萬元,罰單均額46.9萬元。

合規“警報”頻響,在一定程度上反映出浦發銀行頂層設計與基層執行斷層的矛盾。

對浦發銀行來說,在交出有進步的“答卷”后,還有“補丁”要打,“新浦發”的韌性、耐力與實力,也需要時間驗證。

*題圖由AI生成