?

文 / 零度 來源 / 節點財經

過去幾年,伴隨消費升級的帶動,醫美大賽道里跑出了植發這個垂直品類。俊男靚女們對發量的關注,讓地鐵里充斥了大量植發機構的廣告。一眾競爭者中,雍禾醫療(以下簡稱雍禾)借風而起。

風光無限的2021年,雍禾拿到了歷史最佳業績,營業收入直奔21.69億元,但好景不長,此后的連續兩年時間中,雍禾都沒有突破這一歷史峰值。

而更令人關注的是,雍禾的股價也一路下跌,從當年開盤最高的15.85港元一路下行,時至今日,每股已經跌到1.17港元。市值也從86.31億港元跌到6.15億港元。

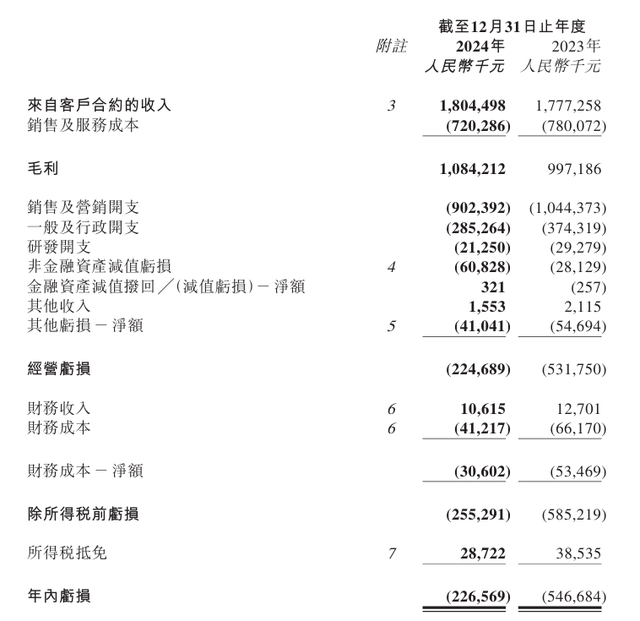

就在日前,雍禾公布了2024財年的財報,在長達2年的虧損后,雍禾仍未走出虧損陰霾,去年又虧了2.27億元。

如今,資本市場的故事不好講,雍禾何時才能植出更強韌的“頭發”?

01 連續三年,累計虧了8億

早在2020年的一份研報顯示,中國脫發人群超過2.5億人。

一年后,背靠2.5億人都飽受脫發困擾的市場,雍禾風光上市。這一年12月,雍禾以每股發行價15.8港元成功上市,股價一度最高漲到了18.9港元。

但自從上市后,雍禾業績同股價一樣,一路下滑。2021—2023年,其營收分別為21.69億元、14.13億元、17.77億元,歸母凈利潤分別為1.20億元、-0.86億元、-5.46億元。

也就是說,上市后的雍禾,在長達兩年時間里虧了近6億。

這一局面并未緩解。

近日,雍禾發布財報,2024年其營收為人民幣18.05億元,較2023年同比增長1.5%。歸母凈利潤為-2.27億元。

雍禾的營業收入略有增長,但卻仍未走出虧損的陰影。連續三年,雍禾已經累計虧了8億。

?

但從客戶端看,雍禾的客戶人數確實有了一定的提升。

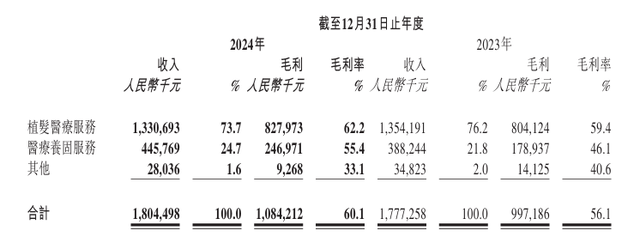

過去一年,在雍禾接受植發手術的人數共59655人,這個數據相較于上一年同期增加16.3%,植發醫療服務收入為人民幣13.3億元。即便如此,雍禾還處在虧損中,賺的錢都去哪了?

獲客成本可能是最大的原因。

02 獲客成本拖垮業績

拖累雍禾的是銷售及營銷成本。

拉長時間來看,雍禾的銷售及營銷成本一直相對較高,從2021年到2023年,這一筆費用分別為10.73億元、7.67億元和10.44億元,約占總營收的49%、54%和59%。

相應地,雍禾的毛利率也在不斷降低。從2018年到2021年,雍禾的毛利率都保持在70%以上,但此后,其在2022年的毛利率降至61.8%,2023年為56.1%。

雍禾顯然已經意識到這個問題,2024年,其銷售及營銷成本降到了9.02億元,同時,毛利率提高至60.08%。雖然略有所提升,但是成本仍然是雍禾難以止虧的一個重要問題。

當然,這不僅僅是雍禾一家所要面臨的挑戰,新生董事長張通在3、4年前就曾表示,新生的獲客成本已經達到了人均5000元,占整體成本的40%左右。

如果一單植發生意按照2萬元計算,那么僅僅是獲客成本就要減去四分之一,這還不包括日益增長的廣告費用以及人力成本。

高昂的營銷成本,卻并未培養出消費者的復購習慣。一方面,植發這件事并非高頻消費,消費者體驗一次如果有效,短期內不會復購;另一方面,如果首次體驗不佳,更不會續費同一家機構的其他相關項目。

對于雍禾們而言,培養一個第二增長曲線,就十分必要了。

03 尋找第二增長曲線

從雍禾當前的服務看,目前,其提供涵蓋植發、醫療養固、常規養護及其他配套服務的一站式毛發醫療服務。其中,醫療養固正是雍禾想要培養的第二條臂膀。

?

財報顯示,2024年,雍禾養固的收入占營收的24.7%,較上一年的21.8%有略微提升,過去一年中,雍禾已經在上海、廣州、深圳開設8家史云遜健發機構。但對于雍禾而言,這個業務并沒有呈現較為明顯的支撐作用。

與“一錘子買賣”的植發手術不同,醫療養固業務會為雍禾帶來回頭客。但從聲量和品牌看,尚未形成規模化效應。

此前,曾有媒體報道,在雍禾植發北京門診,消費者在咨詢植發時被建議先進行“養固發”。“咨詢師告訴我,養固發是對頭皮進行養護,減少脫發才是治本,如果實在沒效果還能進行植發手術”。但是,每次近千元的養固費用,加之三百多元一瓶的洗發液,一年下來的價格同樣不菲。“如果沒效果,還不如直接植發”。

植發、固發效果的考量之下,還有疼痛管理、術后修復等一系列的問題困擾著雍禾。

2024年,雍禾擴張速度邊際放緩后,利潤端的修復相對明顯一些。但現階段的雍禾,費用端壓力依然較大。未來,想要實現業績反轉,仍需苦練基本功,植發是個需求,但能否成為長期剛需,需要雍禾下苦功了。